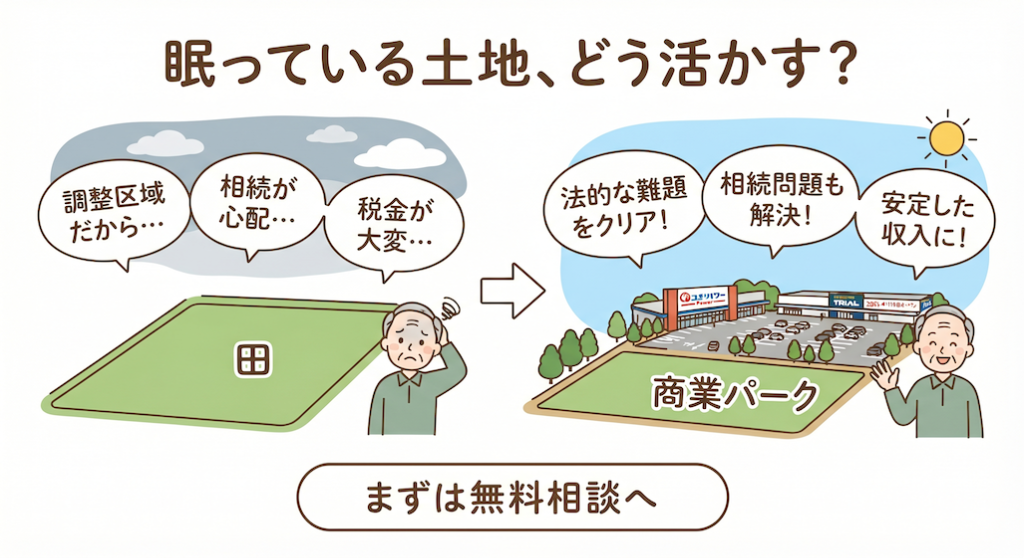

【平群町15,000坪】市街化調整区域の「田」と親族間の相続問題をクリアし、大手商業施設へ生まれ変わるまで

「先祖代々の広い農地があるけれど、市街化調整区域だから活用できない」

「土地のことで親族間の意見がまとまらず、どうしていいか分からない」

地主様からこのような切実なお悩みをいただくことは少なくありません。

今回は、私たちエム・エフ・リースファクトリーがデベロッパー様と共同で開発を手掛けた、奈良県生駒郡平群町での15,000坪に及ぶ一大プロジェクトの舞台裏をご紹介します。

一見すると「活用は不可能」と思われた広大な「田んぼ」が、いかにして地域を支える2大商業施設(コメリ様・トライアル様)へと生まれ変わったのか。地主様が抱えられていた「2つの難題」とその解決プロセスを振り返ります。

今回のプロジェクトが抱えていた「2つの難題」

難題①:市街化調整区域(田)という法的な高いハードル

今回の土地は、建物の建築が厳しく制限されている「市街化調整区域」の農地(田)でした。

通常であれば、店舗を建てることはおろか、地目を変えることすら容易ではありません。農業振興地域からの除外手続きや、農地法・都市計画法の開発許可など、行政との極めて専門的で粘り強い交渉が必要となる状態でした。

難題②:親族間での「相続問題」と複雑な権利関係

広大な土地になればなるほど、関係するご親族様の数も多くなります。

この土地も例外ではなく、将来的な相続への不安や、未整理の権利関係が絡み合っており、「進めたいけれど、親族間で意見がまとまらない」という、地主様が一番頭を悩ませる問題を抱えていました。

エム・エフ・リースファクトリーが並走した解決のプロセス

私たちは単なる土地の仲介業者ではなく、地主様の「大切な資産を、次の世代や地域の未来のために活かしたい」という想いに寄り添うパートナーとして、以下の取り組みを行いました。

円満な合意形成のための「間」の調整

法的な専門知識をもとに、ご親族様それぞれの不安やご要望を丁寧にヒアリング。全員が納得し、安心して将来を迎えられるような円満な解決策(出口戦略)をご提案し、権利関係をきれいに整理しました。

行政・デベロッパーとの緻密な連携

デベロッパー様と共同開発の体制を組み、行政に対して「この土地が地域にいかに貢献するか」を粘り強く証明。ハードルの高かった用途変更と開発許可を無事に取得しました。

地域に求められる「大手テナント」の誘致

地主様に長期にわたる安定した賃料収入をもたらし、かつ平群町の皆様の利便性を劇的に向上させるため、当社のネットワークを駆使して「コメリパワー様」「スーパーセンター・トライアル様」という2大テナントの出店合意を形にしました。

2025年、地域に愛される商業施設がグランドオープン!

地主様、ご親族様、そして開発に関わるすべての人の想いが実を結び、平群町の新たなランドマークが誕生しました。

コメリパワー平群店:2025年7月16日 オープン

スーパーセンター・トライアル平群店:2025年11月19日 オープン

オープン当日はどちらの店舗も多くの地域住民の皆様で賑わい、かつて静かだった農地は、平群町の暮らしを支える活気ある場所に生まれ変わりました。地主様からも「あの時、思い切って相談して本当によかった」と、大変ありがたいお言葉をいただいております。

まとめ:眠っている土地のポテンシャルを諦めないでください

今回の平群町の事例は、「どれほど難しい条件の土地であっても、正しい手順と専門知識、そして強い熱意があれば、大きな価値を生み出せる」という何よりの証明です。

「市街化調整区域だから……」

「農地を相続したけれど、使い道がない……」

「親族間で意見がまとまらなくて……」

そんなお悩みを抱えている地主様は、ぜひ一度エム・エフ・リースファクトリーにご相談ください。

私たちは地主様の最も身近な相談相手として、大切な資産の未来を一緒に考えます。まずは、お気軽にお茶を飲みに来る感覚でお話をお聞かせください。

【無料相談・土地診断は問合せ】

お電話、またはホームページのお問い合わせフォームより、いつでもお待ちしております。(秘密厳守)

![【平群町15,000坪】市街化調整区域の「田」と親族間の相続問題をクリアし、大手商業施設へ生まれ変わるまで]()

【大和郡山市・1400坪】相続した広い土地、どうする?ドラッグストアへの売却成功事例と「賢い売り方」

みなさん、こんにちは!

今回は、先日お手伝いさせていただいた奈良県大和郡山市での「1,400坪の相続土地」の売却・活用事例をご紹介します。

「親から広い土地を引き継いだけれど、固定資産税ばかりかかって使い道がない…」

「大きすぎる土地って、そもそも個人に売れるの?」

そんなお悩みをお持ちの地主様は必見です。

💡 今回の課題:1,400坪の広大な土地、どう手放す?

大和郡山市にある約1,400坪の広大な土地。

これだけ広いと、一般の住宅用としてはなかなか買い手が見つかりません。一方で、「ドラッグストアなどの商業施設にぴったりでは?」というお声はかかるものの、大企業との直接交渉や複雑な契約手続きを地主様個人で進めるのは、精神的にも時間的にも大きな負担でした。

🛠️ 解決策:知って得する「第三者のためにする契約」って?

そこで私たちが間に入り、「第三者のためにする契約」というプロの売却スキームを活用しました。

難しい名前ですが、簡単に言うと「私たちが間に入ってすべての調整を行い、最終的に一番良い条件で買ってくれるデベロッパー(開発業者)さんへ、直接安全に土地を繋ぐ」という方法です。

これを行うことで、

地主様の手間やリスクを大幅にカット!

無駄な税金(登記費用など)を抑えて、手残りを多く!

スムーズに大手ドラッグストアの開店まで一気通貫!

という、地主様にとって理想的な売却が実現しました。

🎉 現在は地域の便利なドラッグストアとしてOPEN!

売却後、土地はきれいに造成され、現在は地域の方々に愛される大型ドラッグストアとして元気に営業しています!

地主様からも「先祖からの土地が、地域に役立つ形で綺麗に片付いてホッとした」と大変喜んでいただけました。

「うちの土地も、もしかして店舗になる?」と思ったら

100坪の土地から、今回のような1,000坪を超える広大な土地まで、その土地に一番合った「売り方・活かし方」をご提案します。相談は無料ですので、まずは気軽にお茶を飲みに来る感覚でお話を聞かせてくださいね。

【商業リーシング解説】大店立地法対象の既設開発地(HC・スーパー)に「飲食テナント」を新誘致する際の4大チェックポイント

すでにホームセンターやスーパーが営業し、大店立地法(大規模小売店舗立地法)の届出が完了している開発地。ここに新たなテナントとして「飲食店舗」を誘致・増築するケースが増えています。

しかし、物販店舗の増設とは異なり、飲食店舗の誘致には特有の法規制やインフラの壁が存在します。トラブルを未然に防ぎ、敷地全体の価値を高めるためにオーナー様が押さえておくべき4つの注意点を解説します。

1. 大店立地法の手続き:飲食は面積算入外だが「配置変更」に注意

飲食店は「小売業」ではないため、その床面積自体は大店立地法上の店舗面積にはカウントされません。しかし、飲食店の新築によって「既存の駐車場・駐輪場が減る」「敷地内の車両・歩行者の導線が変わる」といった場合、自治体への変更届出が必要になります。事前に地域ガイドラインに沿った再計算が必要です。

2. 建築基準法・都市計画法の制限

既存の建物と合算して、敷地全体の「建蔽率(けんぺいりつ)」や「容積率」にまだ余力があるかの確認が不可欠です。また、用途地域や地区計画によって飲食店の規模が制限されていないかも再確認します。

3. 周辺環境・インフラへの負荷(最重要項目)

飲食店舗は物販店舗に比べ、電気・ガスの消費量や排水負荷が圧倒的に高くなります。

ユーティリティ: 既存の受変電設備(キュービクル)の容量で足りるか。

排水・臭気: グリーストラップの設置場所、既存下水道への接続容量、近隣や既存物販店への臭気・排気クレーム対策。

ゴミ処理: 生ゴミの保管・処理ルートの明確な切り分け。

4. 既存テナントとの運営・契約調整

スーパーの営業時間終了後も飲食店が深夜営業を行う場合、夜間の照明、警備体制の切り分け(ゾーン警戒)、騒音対策を管理規約や契約書で定めておく必要があります。また、スーパーのインショップ(惣菜・軽食)との業態バッティングの調整も重要です。

■ エム・エフ・リースファクトリーの強み

既設の商業敷地への新規テナント誘致は、法的な知識とインフラの検証、そして既存テナントとのデリケートなネゴシエーションが必要です。

総合商業リーシングを手掛けるエム・エフ・リースファクトリー株式会社では、机上調査から行政への事前相談、最適な飲食ブランドの選定・誘致までワンストップでサポートいたします。「敷地の余剰スペースを有効活用したい」とお考えのオーナー様は、ぜひ一度ご相談ください。

【実務解説】不動産の売買契約書チェックで本当によくある「落とし穴」と相違点

こんにちは。エム・エフ・リースファクトリーです。

不動産取引の総仕上げとなる「売買契約書の締結」。

実務において契約書を作成する際、ベースとなる「標準的な契約書フォーマット(全宅連や全日などの雛形)」に、個別の取引事情に合わせた「特約」を肉付けしていく方法が一般的です。

しかし、このプロセスにはプロでも見落としがちな重大な落とし穴が潜んでいます。それは、「標準条項」と「個別特約(あるいは別紙の文面)」の間で、内容の矛盾やズレ(相違)が生じてしまうことです。

今回は、実際の取引でも発生しやすい「契約書の相違点・チェックポイント」を事例を交えて解説します。

⚠️ 実務で特によくある5つの「契約書のズレ」

契約書の作成・確認段階で、以下のような内容が書面間で食い違っていると、後々の大きなトラブル(違約金のペナルティや契約解除の紛争)に発展する恐れがあります。

① 手付金の支払時期のズレ

よくあるケース: 表記欄には「契約締結時に支払い」とあるのに、特約条項には「契約締結から2ヶ月以内に支払う」と書かれている。

リスク: 手付金は契約成立を担保する重要な金銭です。「即時払い」なのか「猶予がある」のかが曖昧だと、契約がいつの時点で法的に強固になったのかの判断が分かれ、トラブルの元になります。

② 契約不適合責任(旧:瑕疵担保責任)の期間と範囲

よくあるケース: 標準条項には「引渡完了日から3ヶ月以内・責任は修補に限る」とあるのに、特約文面には「引渡日から1年以内・解除も可能」と長期間に延長されている。

リスク: どちらが優先されるかが契約書内で明確になっていないと、引渡し後に不具合が見つかった際、売主・買主の間で責任の有無を巡って泥沼の論争になることがあります。通常は特約が優先されますが、古い条項の消し込み漏れは厳禁です。

③ 反社会的勢力排除(反社条項)にともなう違約金の割合

よくあるケース: 標準の反社条項には「違約金は売買代金の20%」と印刷されている一方で、別の特約文面には「10%」と記載されている。

リスク: 違約金の「金額」そのものが矛盾してしまっている状態です。万が一の事態が起きた際、どちらの%を適用するべきかで契約書自体の有効性が揺らいでしまいます。

④ 手付解除の「可・不可」の不一致

よくあるケース: 標準的な慣行では「相手方が履行に着手するまでは手付倍返しで解除できる」とするのが一般的ですが、文面の作り方によっては「手付金を支払っても解除できない」という特約になっていることがあります。

リスク: 「ペナルティなしで手付放棄による解約ができるかどうか」は、双方の資金計画に直結します。文言ひとつで「解約権」が消滅してしまうため、文脈の精査が必要です。

⑤ 現状変更(開発行為や調査)の承諾義務

よくあるケース: 土地の売買に伴い、買主が立入調査や測量、現状変更(木々の伐採など)を行う際、「売主の同意が必要」なのか「双方が相手方の同意を要する」のか、主語が片面的になっている。

リスク: 特に太陽光発電や商業開発など、許認可取得を目指す土地取引においては、どの範囲まで土地に手を加えてよいかの約束が曖昧だと、引渡し前にトラブルになります。

💡 トラブルを防ぐための「契約書チェック」の極意

こうした「書面間の矛盾」を未然に防ぐため、弊社では契約締結前に以下のプロセスを徹底しています。

「表記欄(概要)」と「契約条項(本文)」のクロスチェック

金額、日付(西暦と和暦のズレなど)、期間に1文字のズレもないか、表と文章をすべて突き合わせます。

優先順位の明記

もし標準条項と特約で異なる定めをする場合は、「本条(特約)の規定は、第〇条の規定にかかわらず、優先して適用される」という一文を必ず挿入し、上書き関係を法的にクリアにします。

不要な条文の確実な抹消

特約で完全に変更した内容であれば、元々あった標準側の条文をそのまま残さず、斜線による抹消や削除修正を確実に行います。

まとめ

不動産の売買契約書は、何十ページ、何十条にも及ぶ非常に緻密な書類です。だからこそ、一部を変更した際に、他の条文との間で「ドミノ倒し」のように矛盾が生じることがあります。

エム・エフ・リースファクトリーでは、大切な資産の取引において、こうした細かな違和感や相違点も見逃さない厳格なリーガルチェックを行っています。土地の売却や有効活用、売買契約でお悩みや気になる点がございましたら、ぜひお気軽にご相談ください!

![【実務解説】不動産の売買契約書チェックで本当によくある「落とし穴」と相違点]()

【事業用定期借地と普通借地の考え方】|エム・エフ・リースファクトリー株式会社

【プロが解説】地主様必見!土地賃貸借契約で「後悔しない」ための5つのチェックポイント

土地活用、特に店舗用地としての賃貸借契約は、20年、30年と続く長期的なパートナーシップの始まりです。しかし、最初に結ぶ「契約書」の内容が、将来的に地主様にとって大きなリスクとなるケースが少なくありません。

今回は、実際にあった相談事例をもとに、リーガルチェックの現場でプロが必ず確認する重要ポイントをわかりやすく解説します。

1. 「いつでも解約できる」は借主だけ?出口戦略の公平性

多くの契約書案では、借主(テナント)側からの「中途解約権」が設定されています。

注意点: 「収支が悪化した場合、3ヶ月前に通知すればいつでも解約できる」といった条項になっていませんか?

プロの視点: 地主様側からすれば、急な解約は死活問題です。解約予告期間を十分に設ける、あるいは一定の違約金を定めるなど、公平な条件になっているか確認が必要です。

2. 「更地返還」は義務になっていますか?

契約が終了した際、建物が残ったまま放置されるのが地主様にとって最大の恐怖です。

注意点: 撤去について「協議する」という曖昧な表現になっていませんか?

プロの視点: 「借主の費用負担で更地にして返還する」ことを明確に義務化する必要があります。ここを曖昧にすると、将来の解体費用を地主様が背負わされる「逃げ得」を許してしまうことになりかねません。

3. 「事業用定期借地権」を公正証書で結んでいますか?

普通の借地契約では、期間が終了しても借主が「建物を買い取れ」と請求できる権利(建物買取請求権)が発生してしまいます。

注意点: 単なる契約書(私文書)での特約だけで済ませようとしていませんか?

プロの視点: 地主様の権利を守るためには、「事業用定期借地権」として、必ず公正証書で契約を締結することが不可欠です。これにより、期間満了後の確実な更地返還を担保できます。

4. 費用負担の境界線はどこにある?

測量費、農地転用費用、インフラ整備費など、土地活用には多くの初期費用がかかります。

注意点: 本来、借主の商売のために必要な費用まで「貸主(地主)負担」になっていませんか?

プロの視点: 地主様が負担すべき範囲と、借主が負担すべき範囲を明確に切り分け、収益(賃料)に見合った投資になっているかを精査することが重要です。

5. 土壌汚染・埋設物のリスク管理

土地の下から何が出てくるかは、掘ってみるまで分かりません。

注意点: 万が一、土壌汚染や障害物が見つかった際の撤去費用を「上限なく貸主が負担する」となっていませんか?

プロの視点: 想定外の巨額支出を防ぐため、地主様が負担する金額に「キャップ(上限)」を設ける、あるいは契約を白紙に戻せる解除権を確保しておくことが身を守る術となります。

M.F. Lease Factory の強み

私たち M.F. Lease Factory Co., Ltd. は、単に土地を貸し出す仲介をするだけでなく、こうした複雑なリーガルチェックやリスク管理を徹底し、地主様の大切な資産を次世代まで守り抜くことを使命としています。

「手元にある契約書のドラフトをチェックしてほしい」「大手テナントからの提案に不安がある」といったご相談も随時承っております。

大切な土地の未来を、共に守りましょう。

![【事業用定期借地と普通借地の考え方】|エム・エフ・リースファクトリー株式会社]()